저는 SCHD 배당 ETF에 투자하고 있지 않지만 항상 관심종목에 투자하고 눈여겨보고 있습니다. 한국인들이 가장 많이 보유한 주식들은 공통점이 있습니다. 테크 주식이거나 높은 성장을 하는 성장주, 또는 이 두 개의 성격을 같이 공유하는 주식들, 그리고 이런 주식들이 높은 비중을 차지하는 ETF들을 많이 보유하고 있습니다. 그런 주식과 ETF 사이에서 SCHD는 성장력이 높은 주식들이 많은 것도 아니고 기술주의 비중은 10~20% 내외로 S&P500보다 적은 비율입니다. SCHD는 어떻게 한국인들에게 많은 인기를 얻게된 것인지, SCHD와 관련된 오해들을 알아보겠습니다.

목차

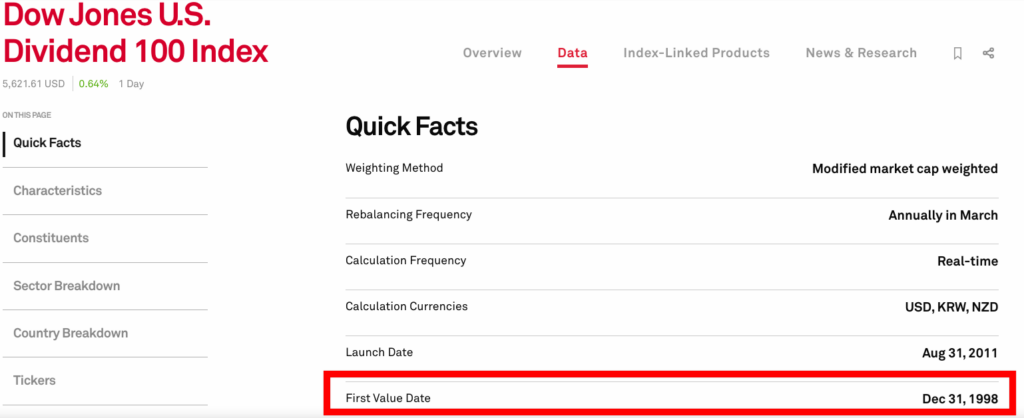

1. SCHD는 언제 만들어졌나? 2011년? 1998년?

SCHD를 투자하라는 유튜버들의 동영상, 혹은 블로그를 보면 자주 보게 되는 것은 SCHD 혹은 SCHD로 추정되는 지수와 S&P500 또는 나스닥100를 함께 토탈리턴 비교를 하는 것입니다. 하지만 SCHD는 2011년에 상장됐는데 1998년부터 S&P500과 비교한 지표들을 보면 의문이 들 수 있습니다. “SCHD는 2011년에 상장됐는데 어떻게 1998년부터 비교한 거지?” 라는 생각이요.

일단 정확히 SCHD는 미국의 거대 증권사인 찰스 슈왑에서 운용하는 ETF이며 2011년 8월 31일 상장된 ETF입니다. 다만 SCHD라는 ETF가 추종하는 지수인 Dow Jones U.S. Dividend 100 Index는 1998년 12월 31일에 만들어진 지수입니다. 주식 관련 커뮤니티에서 자주 보게 되는 슈드와 S&P500을 1998년(12월 31일이기에 사실상 1999년)부터 비교한 자료는 정확히는 Dow Jones U.S. Dividend 100 Index과 비교한 것입니다.

2. SCHD는 한국인들만 심취한 ETF다?

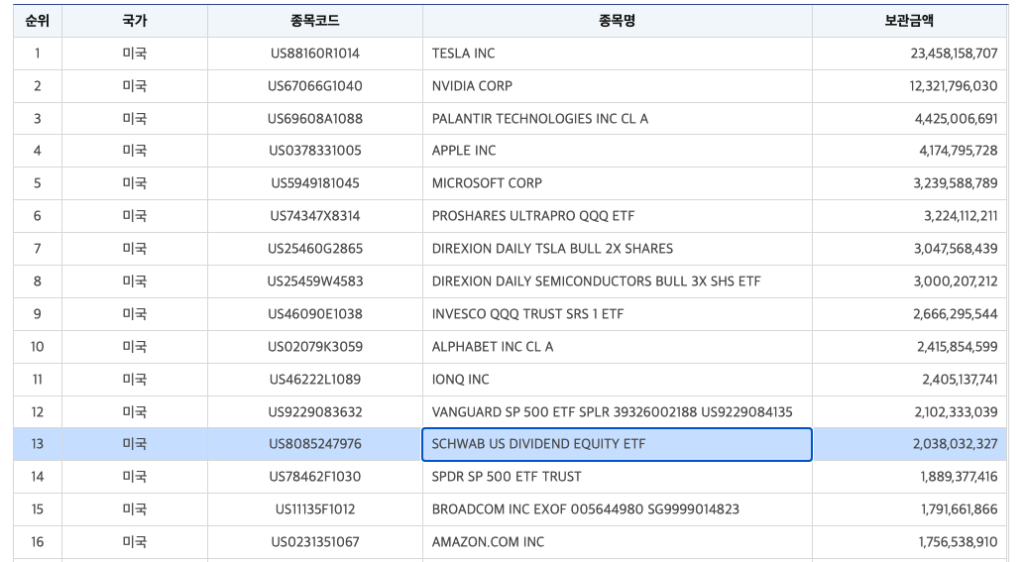

최근들어 국내 주식 관련 커뮤니티에서 SCHD의 부진을 이야기할 때 같이 언급되는 사항입니다. 확실히 SCHD는 비슷한 성격을 가진 다른 ETF들(VYM, DGRW, NOBL, DGRO 등)보다 압도적으로 많이 언급되고 있습니다. 글의 첫 번째 이미지를 보면 알 수 있듯이 SCHD는 한국인이 보유한 모든 미국주식(ETF 포함) 중에서 순위권에 포함될 정도로 많은 수량을 보유하고 있는 것도 사실입니다.

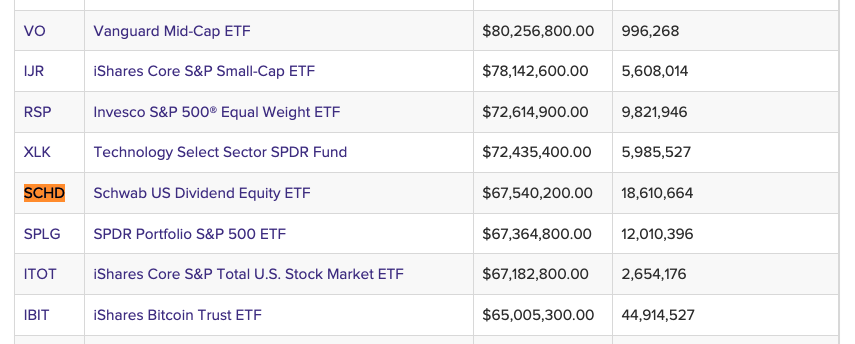

하지만 한국인들에게 인기가 많다고 해서 SCHD가 한국인들로 인해 유지되는 ETF 또는 한국인들이 절대다수인 ETF는 아닙니다. 규모는 매일 조금씩 다르지만 SCHD의 AUM(운영자산규모)는 미국 내 모든 ETF 중에서 24위입니다. SCHD의 AUM은 뱅가드의 S&P500 ETF인 VOO의 10%에 달하는 매우 큰 규모입니다. 전체 규모에서 한국인의 보유 잔고량은 매우 작은 규모입니다.

Avg Daily Share Volume (3mo)는 일평균 거래량 (3개월 기준)은 주식이 최근 3개월 동안 하루에 얼마나 거래되었는지를 나타내는 지표입니다. SCHD는 운용규모가 더 큰 VIG보다 거래량은 10배가 넘는 수치를 기록하고 있습니다. SCHD가 한국인들이 환장하는 ETF라기 보다는 배당을 강조한 ETF 중에서 전세계적으로 투자 규모가 크고, 거래도 더 활발하다고 보는 것이 정확합니다.

3. SCHD가 브로드컴을 편출한 이유

SCHD는100개의 구성종목들을 정기적으로 리밸런싱 작업을 합니다. 2024년 SCHD의 리밸런싱으로 가장 큰 화제가 됐던 것은 브로드컴의 편출일 것입니다. 브로드컴은 네트워크 및 반도체 부품, 소프트웨어 등 다양한 반도체 관련 사업을 영위하는 기업입니다. 2023년부터 ChatGPT가 이끈 AI붐을 타고 주가가 빠르게 상승했습니다. 그리고 SCHD는 브로드컴을 4% 이상(지분율 1~3위) 보유하고 있어서 SCHD의 주가 퍼포먼스에 가장 큰 기여를 했던 기업 중 하나였습니다. 하지만 A.I 투자 열풍은 지속됐지만 브로드컴을 편출한 SCHD (정확히는 정유, 필수소비재, 금융 등 섹터의 시장에서의 소외임)의 부진으로 인해 브로드컴을 왜 편출한 것이냐는 의견이 많아졌습니다.

하지만 모든 주식은 주가가 빠르게 성장하는만큼 배당률은 낮아지게 됩니다. 브로드컴은 슈드에 편입된 이래로 최소 2%에서 최대 4%대까지 배당률을 유지했던 기업입니다. 브로드컴은 배당금을 매년 10% 이상 성장시키는 기업이지만 A.I. 투자 붐으로 주식이 100%(2배) 넘게 커지면서 배당성장률이 주가 상승을 따라가지 못해 자연스럽게 배당률이 낮아지게 되었습니다. 그리고 브로드컴이 SCHD에서 편출된 이유는 찰스 슈왑 펀드매니저들의 판단이 아니라 SCHD의 기초지수인 Dow Jones U.S. Dividend 100 Index의 지수 산정 로직에 따른 것입니다.

4. 어떻게 브로드컴이 편출된 것인가?

세 번째에서 SCHD가 브로드컴에서 편출된 찰스 슈왑 펀드매니저의 판단이 아니라 이유는 기초지수의 로직에 따른 것이라고 언급했습니다. 그러면 이번에는 왜 브로드컴이 어떤 이유로 SCHD에 편출된 것인지 알아보겠습니다. 동시에 이는 곧 Dow Jones U.S. Dividend 100 Index의 로직을 알아보는 것입니다.

- SCHD의 기초지수는 Dow Jones U.S. Broad Market Index 이라는 2500개의 미국 기업들이 포함된 지수를 기초 종목군 (Universe)에서 종목들을 선정할 수 있습니다.

- 그 2500개의 종목 중에서 최소 10년 연속 배당금 지급, 시가총액 5억 달러 이상, 3개월 간 일일 평균 거래량이 200만 달러 이상 세 가지를 충족하는 것이 기본 조건입니다.

- 동시에 리츠 (부동산) 주식은 기초 지수의 포함 대상에서 제외됩니다.

- 하지만 2500개의 기업 중에서 기본 조건 세 가지를 충족하는 기업이 수백 개에 달하기 때문에 배당수익률, ROE(자기자본수익률), 5년간 배당 성장률, FCF(잉여현금흐름) 이라는 네 가지를 허들을 통해 우량 기업들을 종합 점수(composite score)를 계산하여 100개의 종목들을 산출합니다.

- 100개의 종목들 중에서 시가총액 가중 방식이 아닌 modified market cap weighting (정확한 한국어 번역명은 모르겠습니다.)을 이용하여 특정 한 종목이 ETF 내 비중이 4% 이상 차지하는 것을 방지합니다. (S&P500, Nasdaq 100은 시가총액 가중방식이라서 상위 10개 종목이 40~50% 가까이 비대한 비중을 차지하지만 이것을 방지하기 위해 modified market cap weighting라는 것을 사용합니다. 시가총액에 따라 ETF 내 비중이 커지지만 그 비중에 제한을 두는 것입니다.) 또한 주식의 섹터에도 제한을 둬서 금융주, 필수소비재, 에너지, 기술 등 특정 섹터에 편중되는 것에도 방지하고 있습니다.

즉 브로드컴은 기본 조건 3가지는 충족하는 우량기업이지만 급격한 주가 상승으로 인해 네 가지 허들 중 하나인 배당수익률에서 다른 주식 대비 종합 점수가 떨어지게 돼서 기초 지수인 Dow Jones U.S. Dividend 100 Index에서 편출됐을 가능성이 높습니다. 물론 종합 점수(composite score) 라는 것이 어떻게 계산되는 것인지는 알 수 없기 때문에 브로드컴이 편출될 당시의 낮아진 배당률이 원인이라고 보는 것이 합당합니다.